Tarih boyunca birikimleri veya serveti korumak hiç kolay olmamış. Savaşlar, kıtlıklar, yangınlar, depremler, iktidar değişimleri, işgaller, çökmeler veya salınan vergiler tasarrufları eritip bitirmiş. Ülkemizde ise Cumhuriyet sonrası büyük bir savaş görülmemiş olsa da, devlet eliyle bolca “tasarrufzede” yaratılmış. “Zede” kelimesi Türkçede “vuran, vurulan” anlamına gelir. Bu tanıma bakınca, tasarrufzedeleri “birikimlerini korumak isterken vurulanlar” olarak tanımlamak sanırım doğru olur.

Bonozedeler

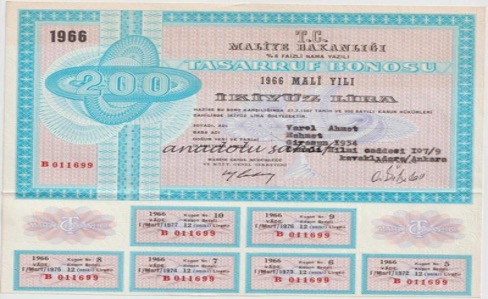

Yakın tarihin ilk tasarrufzedeleri “tasarruf bonosu” sahipleri olmuş. 1961 yılında yapılan düzenleme ile, belli bir miktarın üzerindeki tüm kazanç ve gelirlerden %3 oranında bir kesinti yapılıp karşılığında hak sahiplerine yıllık %6 faizli 10 yıl vadeli tasarruf bonosu verilmesi yasalaşmış. Böylece “zorunlu tasarruf” görüntüsünde bütçenin iç borç ile finanse edilmesi sağlanmış.

Aşağıdaki TRT arşiv haberinde 1972 yılında anapara vadesi gelince paralarını almak için bankalara başvuran vatandaşlar görülmekte.

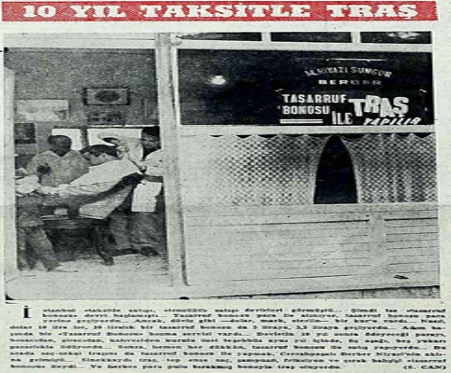

Bonolar ilk beş yıl nama, sonraki beş yıl hamiline ait olacak şekilde düzenlenmiş. Ancak piyasaya çıkar çıkmaz derin iskontolarla alınıp satılmaya başlanmış. Banker Kastelli’nin ortaya çıkışı da o dönem bu bonoların ticaretini yapmaya başlamasıyla olmuş. Tasarruf bonoları, vatandaşların kendi aralarında da iskontolu bir şekilde para yerine kullanılmaya başlanmış. Hatta tasarruf bonosu karşılığında saç tıraşı yapan berberler bile ortaya çıkmış. (Finans jargonunda “saç tıraşı”, bono ihraç edenin zora düşmesi ile anaparadan kesinti yapması anlamında da kullanılır.)

Tasarruf bonosu uygulaması, borç yükünün gittikçe artması nedeniyle 1971 yılında sonlandırılmış. Tabii ki tüm gelirlerden %3’ü alıp harcamaya alışmış devletimiz, bu akardan sütten kesilmiş buzağı gibi kolay vazgeçememiş. Tasarruf bonosu gitmiş, yerine kalıcı vergi geliri yaratacak “mali denge vergisi” getirilmiş.

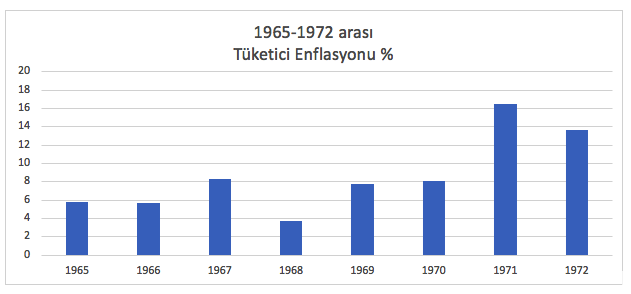

Aslında %6 faize sahip tasarruf bonolarını vadeye kadar elinde tutmayı başarabilenler, o yıllardaki enflasyona göre çok büyük kayıp yaşamamışlar.

Ancak tüm gelirlerden yapılan %3 kesinti nedeniyle birçok kişi ve kuruluş tasarruf bonolarını vadesinden çok önce kırdırmak zorunda kalmış. 100 liralık bono, piyasada 35/40 TL’den bankerlere satılıp paraya çevrilmiş. Asıl kayıp da burada yaşanmış. (10 yıllık %6 faizli bir tahvil, ihraç edildiği ilk gün %20’den iskonto edildiğinde tahvilin ederi yaklaşık 40 TL olur.)

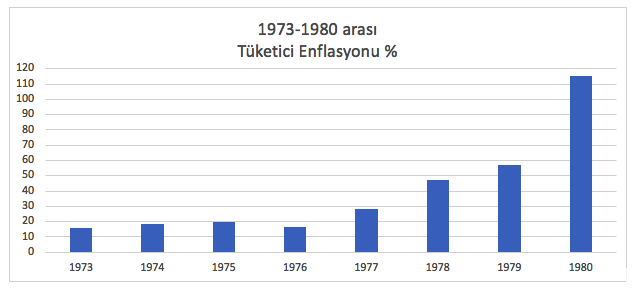

“Tasarruf bonozedeler” tam kesintiden kurtulduk derken ne olduğunu anlayamadan 1970’ler sonrası bu kez büyük bir enflasyon dalgasıyla karşılaşmışlar.

Kooperatifzedeler

1970-1980 arası dönemde, aynı bugünkü gibi banka mevduat faizleri enflasyonun oldukça altındaydı. O zamanlar döviz taşımak ve tasarruf etmek de yasaktı. Gazetelerde zaman zaman üzerinde döviz bulunduğu için tutuklanan kişilerin fotoğrafları yayınlanır, döviz almaya veya satmaya niyeti olanlara da böylece gözdağı verilmiş olurdu.

Tasarruf etmenin yasal iki yolu vardı. İlki, enflasyonun çok altında bir faizle paranızı bankanıza emanet etmekti. Bu durumda birikimlerinizin enflasyona karşı erimesi garantiydi. İkinci tasarruf yöntemi ise gayrimenkul almaktı. O zamanlar bugünkü gibi konut kredileri de yoktu. “Başını sokacak bir ev” veya “üç beş kuruş kira geliri” hayali ile kooperatiflere girilir, evlerin inşaatının toplanan aidatlarla bitmesi için uzun yıllar beklenirdi. Kooperatif toplantıları dönüşü evde hararetle inşaatın gidişatı anlatılır, ne kadar iyi bir yatırım yapıldığı ailecek onaylanırdı. Ancak kooperatife güvenip müteahhit firmanın veya kooperatif yöneticilerinin ayak oyunları ile birikimlerini kaybeden birçok mağdur da oluştu. Gazeteler bu kez “kooperatifzede”leri yazmaya başlamıştı.

Bankerzedeler

1980’e geldiğimizde 24 Ocak kararları sonrası faizlerin serbest olarak belirlenmesi kararlaştırıldı. Mevduat ve kredi faizleri hızla yükseldi. Böylece yıllardır birikimleri kooperatifte batan veya bankada enflasyona karşı eriyen tasarruf sahipleri ilk kez reel faiz ile tanışmış oldular. Bu kararın hemen ardından banka faizinin çok üstünde faiz vaat eden bankerler ortaya çıktı. Bunların bir kısmı Banker Kastelli gibi geçmişte tasarruf bonosu ticareti tecrübesi olanlardı. Bir kısmı ise hızlı nakit akışının şehvetine kapılan “girişimcilerdi”.

Bankerler denetimsiz bir şekilde büyüdüler. 1981 yılı enflasyonu yaklaşık %34 iken aşağıdaki haberde adı geçen bankerler %35 ile %45 arasında faizler veriyorlardı. Bu bankerler çoğunlukla “banka mevduat sertifikası” pazarlaması yoluyla para topluyorlardı. Bankerlere ilgi o kadar hızla büyüdü ki, Hisarbank, İstanbul Bankası, Odibank, Bağbank gibi bazı bankalar para toplayabilmek için bu bankerlere yüksek komisyonlar ödeyip, ellerine bakar hale geldiler.

“Merdiven altı” diyebileceğimiz bankerler ise ayda %10’a kadar (yıllık %200 üstü) faiz vaat ederek devletin gözü önünde çoktan Türk işi bir “ponzi” sistemi başlatmışlardı.

1981 sonbaharında bu ponzi sistemi arkasında birçok “bankerzede” bırakarak çöktü. Nisan 1982’ye değin 258 banker battı. Ardından faizlerin serbestçe belirlenmesinden vazgeçildi. Sayıları 200 bini bulan ve toplam 75 milyar TL (o günkü kurla 600 milyon ABD doları, bugünün 2 milyar ABD doları) alacakları olan tasarruf sahipleri banker ofislerinin önünde acıklı görüntüler oluşturdular.

Bankerzedeler çetin bir yasal mücadeleye girdiler. Sonunda tasfiye kurulları oluştu. Bankerzedeler paralarının bir kısmını ancak 7-8 yıl sonra, enflasyon üzerlerinden silindir gibi geçtikten sonra alabildiler. Bunların yaşandığı 1981-1988 arasındaki yedi yılda 100 liranın değeri 10 liraya düşmüştü bile. Bankere yatırdıkları zaman ev alabilecek değerde olan paralarını geri aldıklarında, artık sadece o zamanların modası olan renkli televizyon alabilir haldeydiler. Yukarıda adı geçen bankaların çoğuna ise devlet el koyarak zararları üstlendi.

KEYzedeler

Banker olayı biraz küllendikten sonra 1986’ya geldiğimizde devletimiz yeni bir bütçe finansman ürünü ortaya çıkarmakta gecikmedi. “Konut Edindirme Yardımı” (KEY) ile tüm çalışanların maaşlarından ve işverenlerinden belli bir kesinti yapılmaya başlandı. Plana göre birikimler belli bir miktara ulaşınca konut sahibi olmak isteyen işçiye devlet bir miktar faizli konut kredisi, bir miktar da faizsiz kredi verecek ve ev sahibi olmalarını sağlayacaktı. Tabii ki bu kâğıt üzerindeki iyi niyetli girişim de devletin bu tasarrufları eritmesiyle sonuçlandı.

Bugünlerde görmeye alışık olmadığımız bir şekilde iş insanları o zaman çekinmeden konuşabiliyorlarmış. Kanun çıktıktan birkaç ay sonra gazeteye demeç veren bir sanayici aşağıdaki sözleri ile adeta geleceği görmüş.

“Verilecek kredi ile konut edinmek mümkün olmayacaktır. Hükümet bunu başka alanlarda kullanacak ve işçiler bir bardak soğuk su içeceklerdir.”

Dediği aynen çıktı. Konut Edindirme Yardımı ödemeleri 1986’dan 1999’a 13 yıl sürdü. Birikimlerin hak sahiplerine 2008 yılında geri ödenmesi kararlaştırıldı. İlk kesinti ile geri ödeme arasında geçen 22 yılda birikimli enflasyon %8,600 olmuştu. Geri ödenen tutarlarla konut edinmek hayaldi. Birçok kişinin alacağı para artık bankaya gitmek için ödeyeceği taksi parasına bile yetmiyordu.

Bankazedeler

Tasarruf bonosu, kooperatifler, bankerler ve konut edindirme kesintilerinden başı dönen tasarruf sahipleri 1994’te yepyeni bir riskle karşılaştılar.

Bugünlerde hükümetin politikalarını destekleyen ekonomi profesörü başbakanın pimini çektiği kriz 5 Nisan 1994’te patlamıştı. Tarihe “Çiller Krizi” diye geçen bu kriz, hâlâ kırılamayan rekorlara da sahip. Örneğin Çiller’in aynı anda üç haneli üretici ve tüketici enflasyonunu yaratma rekorunu Tayyip Erdoğan bile kıramadı.

Çiller döneminde daha önce pek görülmeyen bir şey daha oldu. Zora düşen üç bankanın (TYT Bank, Marmara Bank, İmpexbank) faaliyetlerine sonlandırıldı ve iflas etmelerine izin verildi. Bu bankalara para yatıran mudiler ve yatırımcılar bir gecede her şeylerini kaybettiler.

O dönem gazeteye isimsiz demeç veren bir bürokrat, “Bir iki banka batabilir. Bu bizim açımızdan önemli değil. Önemli olan sistem. Sistemi kurtaracak çözümler arıyoruz” diyecek kadar da rahat görünüyordu.

Tabii ki beklenen oldu, herkes bankasına para çekmeye koştu. Hükümet panik halinde mevduatlara devlet garantisi getirdi. IMF ile yapılan ağır koşullar içeren anlaşma ile “itibar” satın alındı.

Olan, tasarruflarını bu üç bankada değerlendiren yatırımcılara oldu. Önceki yıllarda bankerler ve kooperatifler gibi devletin uzak durduğu kuruluşlarda “kredi riski” yaşayan tasarruf sahipleri, bu kez devletin lisans verip denetlediği bankaların iflas ettirildiğini de gördü.

Elinde TL Kaldızedeler

Tasarruf sahiplerinin bu mağduriyetleri 1960’lardan günümüze değişik şekillerde yaşanmış olsa da tüm hikâyelerin iki ortak noktası var. İlki devletin kaynak arayışı ile bireylerin tasarrufunu zorla birleştirmeye yönelik ortaya çıkan “zihni sinir” fikirler. İkincisi ise faiz takıntısı nedeniyle çıkan krizler ve enflasyonlar sonucunda tasarrufların çaresizce denetimsiz başka alanlara yönelmesi. Bu ikisi birleşince kaybedenler hep tasarruf sahipleri olmuş.

2000’li yıllar tasarruf sahipleri açısından geçmişe göre sorunsuz başlasa da, son yıllarda faiz takıntısının enflasyonun yükselmesi ile birleşmesi sonucunda yeni “zedelerimiz” oluştu.

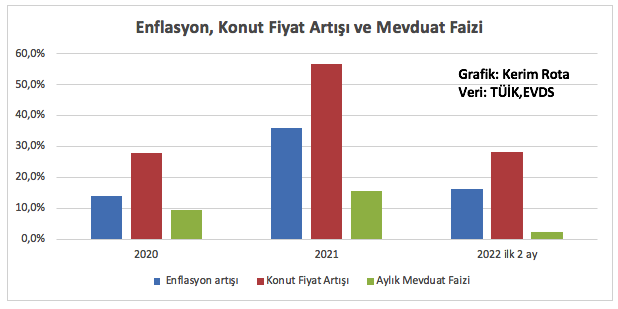

1980 sonrası dönemde Türk lirası tasarruf edenler iyi kötü enflasyon civarında bir getiri elde edebiliyorlardı. Ancak yeni ekonomik model diye çıkılan yolda %60 enflasyona karşı, mevduat faizleri %15’lerde kaldı. Tasarruflar hızla erimeye başladı.

Son zamanlarda tasarruf sahiplerinden en çok duyulan soru “Elimde TL kaldı ne yapayım?” sorusu. Yüksek enflasyon ve düşük mevduat faizi ortamında Türk lirası artık papazkaçtı oyunundaki gibi bir an önce elden çıkarılması gereken bir varlık haline geldi. Türk lirası “kötü para” niteliğinde olduğundan artık kimse elinde tutmak istemiyor. Paramıza tek talep borçlanırken oluşuyor. İmkânı olan TL borçlanıp başta gayrimenkul olmak üzere taşınır veya taşınmaz her türlü varlığa yatırım yapmakta. İmkânı kısıtlı olanlar ise fiyat artış korkusundan erzak ihtiyaçlarını bile birkaç hafta öne çekme derdine düştüler.

Bu politikalar sonucunda enflasyon ve gayrimenkul fiyatları rekorlar kırıyor. Bu rekorların yanında mevduat getirileri sözünü etmeye değmeyecek kadar düşük seviyede kalıyor.

Bu gidişle “elinde TL kaldızedeler” pek yakında başlarının çaresine bakacak ve kısa bir süre içinde “gerçek” Türk lirası vadeli mevduat yapan bir birey ortada kalmayacak.

Görünen o ki, 2020’li yılların başı, Türk lirası birikimlerin devlet tarafından reel olarak en çok eritildiği yıllar olarak tarihe geçecek. “Enflasyonun sebebi faizdir” ile başlayan hikâyenin sonunda “elinde TL kaldızedeler” de tasarruflarını devlet eliyle kaybedenler kulübüne katılmış oldular…