Tekdüzen hesap çerçevesinin 1.Dönen Varlıklar sınıfının 10 Hazır Değerler grubunda yer alır ve hesap kodu 100’dür.

100 Kasa Hesabı : Şirkete gelen nakitler ile çıkan nakitler bu hesapta takip edilir.

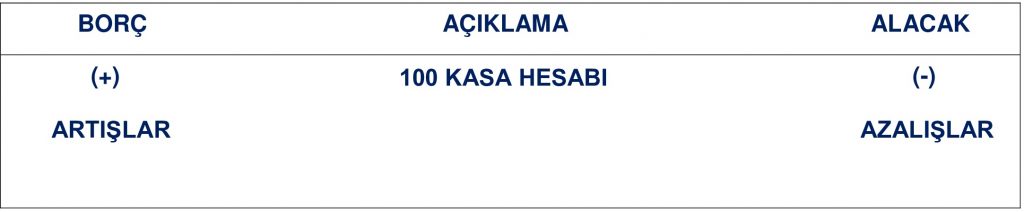

- Aktif karakterli hesaplar arasında yer alır.

- Hesabın borç bakiyesi şirketin kasasında bulunan miktarı gösterir. Alacak bakiyesi vermez.

- Döviz cinsinden gelen paranın takibi TL olarak yapılır. Döviz bedeli istendiği takdirde 900 Nazım Hesaplarda takip edilir. Şirkete daha önce gelen yabancı para kayıt tutarından daha yüksek tutarda bozdurur, çevirir, satar vb… ise aradaki fark 646 Kambiyo Karları Hesabının alacağına. Daha az bir tutar da bozdurur, çevirir, satar vb… ise 656 Kambiyo Zararları Hesabının borcuna kayıt edilir.

- Şirketlerde kasa hesabının bakiyesi ile kasada olan tutar arasında sayım sonucunda farklar çıka bilir. Çıkan bu fark kasa hesabı bakiyesinden fazla ise (Kasa Fazlaları) 397 Sayın Tesellüm Fazlalıkları Hesabın alacağına kaydedilir. Çıkan sonuç kasa hesabı bakiyesinden az ise eğer (Kasa Noksanları) 197 Sayım Tesellüm Noksanları Hesabın borcuna kaydedilir. Farkların nedenleri dönem sonlarına kadar bulunmaz ise sayım sonucu fazla çıkmasıyla 397 Sayım Tesellüm Fazlalıkları Hesabı borçlandırılıp 679 Diğer Olağandışı Gelir ve Karlar Hesabı alacaklandırılır, sonuç kasa hesabının bakiyesinden düşük çıkarsa 197 Sayım Tesellüm Noksanları Hesabı alacaklandırılıp 689 Diğer Oladandışı Gider ve Zararlar Hesabı borçlandırılır.

Kasa Hesabın İşleyişi

| BORÇ | ALACAK |

|---|---|

| Alıcılardan yapılan nakit tahsilatlar | Satıcılara yapılan nakit ödemeler |

| Şirket ortaklarından nakit olarak para alınması | Kasadan şirket ortaklarına nakit verilmesi |

| Banka hesabından para çekilmesi | Kasadan banka hesabına para yatırılması |

| Daha önce alınan çek ve senetlerin nakit tahsilatı | Verilen çek ve senetlerin nakit ödenmesi |

| Ticari mal ya da hizmetin peşin satılması | Ticari mal ya da hizmetin peşin alınması |

| Avans alınması | Avans verilmesi |

100 Kasa hesabının sol tarafına(borcuna) yapılan kayıtlar bu hesapta artışları gösterir dolayısı ise karşılığı olan diğer hesaplar alacak kaydı atılır(banka, sipariş avansları, alınan çek vb…) Bu işlemler tahsilat anlamı taşıdığı için muhasebe fiş türü tahsil fişi olarak seçilmelidir. Hesabın sağ tarafına yapılan kayıtlarda hesaptaki azalışları gösterir bu durumda karşılığı olan hesabın borç tarafına kayıt atılır. Bu işlemlerde kasadan nakit ödemeleri gösterdiği için kayıt sırasında fiş türü tediye fişi olarak seçilmelidir.

Not: 100 Kasa hesabının nakit giriş ve çıkış yapılma şartları olarak her yıl üst limit belirlenmektedir.

Kasa Hesabı Kayıt Örnekleri

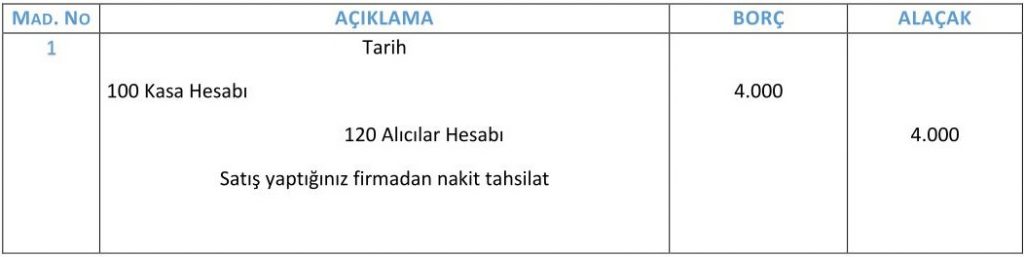

Örnek 1 Nakit Tahsilat: İşletme 02.01.20 tarihinde müşteriden ( alıcılardan ) 4.000 TL tahsilat yapılmıştır.

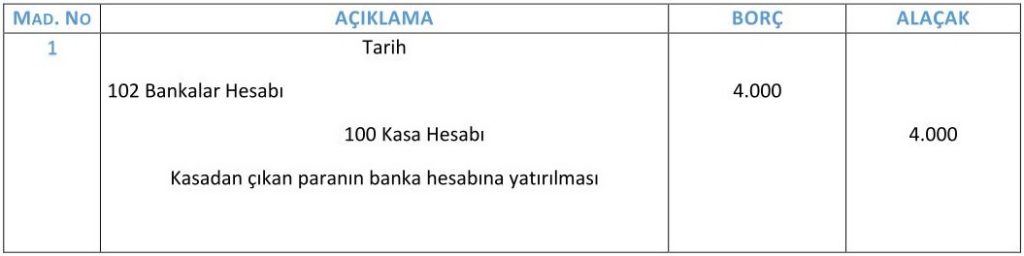

Örnek 2 Nakit Çıkışı: İşletme 02.01.20 tarihinde kasasındaki 4.000 TL olan parayı banka hesabına yatırmıştır.