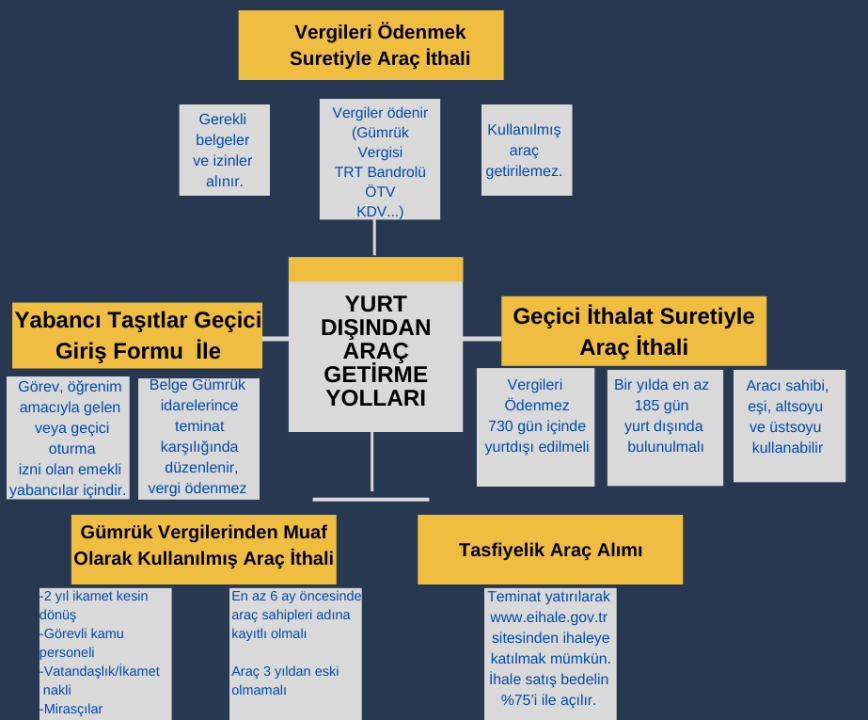

YURT DIŞINDAN ARAÇ GETİRME YOLLARI

GİRİŞ

2020 yılında başlayan Covid-19 Pandemisi ile birlikte, özellikle üretiminde çip kullanılan teknolojik-elektronik ürünlere ve otomobillere yönelik talep artışı yaşanmış, ancak tedarik zincirinde yaşanan aksamalar ve son zamanlarda dünya çapında yaşanan çip krizi nedeniyle artan talebin aksine arz kıtlığı gerçekleşmiştir. Bununla birlikte; yükselen döviz nedeniyle ithal edilen otomobillerin fiyatları artış göstermiş ve artan fiyat dolayısıyla araç ÖTV matrahlarının da bir üst dilime geçmesi neticesinde yaşanan ek artışlarla araç satın almak oldukça zorlaşmıştır. Dolayısıyla yurt içinde araç bulmakta veya satın almakta zorlanan kişiler yurt dışından araç getirme yollarını aramaya başlamıştır. Bu yazımızda özellikle yurt dışından özel kullanıma mahsus araç getirmenin genel yolları ve şartları (istisnai durumlara değinilmeyecektir) başlıklar halinde irdelenmiş ve yazımızın sonuç bölümünde vatandaşların iradesi ve bilgisi dışında usulsüz işlemlerle mağdur olmamak için dikkat etmesi gereken hususlara değinilmiştir.

1. Vergileri Ödenmek Suretiyle Araç İthali:

Gerek distribütörler gerekse de araç ithali yapan otomotiv firmalarının genel olarak ithal şekli olup, bu durumda araçlar serbest dolaşıma giriş rejimine tabi tutularak ve eşya tarifesi belirlenerek gerekli izin, belge ve şartlar sağlanmak ve vergileri ödenmek suretiyle ithal edilmektedir. Özelikle belirtmek gerekir ki bu yolla sadece sıfır (kullanılmamış) araç ithali yapılmaktadır, ithalat rejimine göre kural olarak her türden kullanılmış eşya ithali özel izne tabidir. Türkiye’de yerleşik ve vergi numarası olan tüzel veya gerçek bir kişinin (gerçek kişilerde TC kimlik numarası) araç ithali yapması için orijinal fatura, uygunluk yazısı, garanti belgesi, banka transfer bilgisi (KKDF için), Avrupa Birliğinden geliyorsa gümrük vergisi ödememek için A.TR. Dolaşım Belgesi gibi belgelerin ibraz edilmesi gerekir. Bunlara ilave olarak Gümrükler Genel Müdürlüğünün 2021/31 sayılı Genelgesi uyarınca distribütörler haricinde yapılan araç ithalatlarında ihraç ülkesince düzenlenen ihracat beyannamesinin ve aracın ilk satışında üretici tarafından düzenlenen fatura örneğinin ve bazı markalar için data kartının (teknik evsaf kartı) beyannameye eklenmesi zorunlu hale getirilmiştir. Tüm belgeleri tamam olan araçların CIF kıymeti üzerinden gümrük vergisi (A.TR. Dolaşım Belgesi ve tercihli tarife tevsiki yoksa), menşe ve ithal edilen ülke itibariyle istisnai bazı GTİP’lerde ilave gümrük vergisi/ek mali yükümlülük, TRT Bandrolü, araç silindir hacmi ve matrah dilimine göre hesaplanacak ÖTV, yine toplam matrah esas alınarak hesaplanan %18 oranında KDV tahsil edilmektedir.

2. Geçici İthalat Suretiyle Araç İthali:

Geçici ithalat rejimi, serbest dolaşıma girmemiş eşyanın ithalat vergilerinden tamamen ya da kısmen muaf olarak ve ticaret politikası önlemlerine tabi tutulmaksızın, Türkiye Gümrük Bölgesi içinde kullanılması ve bu kullanım sırasındaki olağan yıpranma dışında, herhangi bir değişikliğe uğramaksızın yeniden ihracına olanak sağlayan hükümlerin uygulandığı rejimdir. Yurtdışından getirilen özel kullanıma mahsus araçların da bu şekilde ithali için bir takım kolaylıklar sağlanmıştır. Bu durumda Türkiye Gümrük Bölgesi dışında yerleşik kişilerin getirdikleri taşıtlara 730 gün süre verilmektedir. Geçici ithalat rejimi itibariyle verilen sürenin bitiminden önce aracın yurt dışına tekrar çıkarılması şartı bulunmaktadır.

Burada en temel şart kişinin Türkiye’ye giriş yapmak istediği tarihten geriye doğru 365 gün içerisinde en az 185 gün yurt dışında bulunmuş olması gerekmektedir. Yurtdışından emekli olanların, emeklilik belgesini ibraz etmeleri hâlinde, emeklilik tarihinden sonra Türkiye Gümrük Bölgesine ilk defa getirecekleri kişisel kullanıma mahsus kara taşıtları için 185 gün koşulu aranmaz. Taşıtlar sahipleri tarafından getirilecekse mülkiyet belgesi (ruhsat), mülkiyet sahibi dışında başka bir şahıs tarafından getirilecekse vekaletname, kiralanmak suretiyle (rent a car) getirilen taşıtlar için kira sözleşmesi ve sigortası poliçesi gibi belgelerin ibraz edilmesi gerekmektedir. Belirtmek gerekir ki; geçici ithalat rejiminde tam muafiyet kapsamında Gürcistan’dan vekalet yoluyla lüks taşıt getirilmesine izin verilmemektedir. Geçici olarak ithal edilen taşıtlar; taşıt sahibinin, ikamet yeri Türkiye Gümrük Bölgesi dışında bulunan eşi veya usul ya da füruu (altsoy-üstsoy) olan kişilerce, ayrıca izin sahibinin taşıtta bulunması koşuluyla seyahat süresince üçüncü şahıslarca kullanılabilmektedir.

3. Yabancı Taşıtlar Geçici Giriş Formu İle Araç Getirme:

Çift uyruklu Türk vatandaşları hariç olmak üzere, Türkiye Gümrük Bölgesi dışında yerleşik kişilerden, Türkiye’ye belirli bir süre görev yapmak veya öğrenimde bulunmak için gelenler ile Türkiye’de geçici olarak oturma iznini haiz emekli yabancıların ikamet yerlerinde adlarına kayıtlı kişisel kullanıma mahsus kara taşıtları için gümrük idarelerince teminat karşılığında düzenlenen ve yalnız Türkiye için geçerli olan belge ile araç getirmeleri mümkündür. Görev veya öğrenime başlama tarihi öncesinde veya sonrasında yurtdışında tescil edilmiş bu taşıtlar, görev veya öğrenim süresi içerisinde Türkiye Gümrük Bölgesine getirilebilir.

4. Gümrük Vergilerinden Muaf Olarak Kullanılmış Araç İthali:

A- Aşağıda belirtilen kişiler, motorlu veya motorsuz özel nakil vasıtalarını gümrük vergilerinden muaf olarak serbest dolaşıma sokabilirler:

a) Türkiye Gümrük Bölgesi dışında en az yirmi dört ay ikamet ettikten sonra, yerleşim yerini Türkiye Gümrük Bölgesine kesin olarak nakleden Türk vatandaşları,

b) Yurt dışındaki milli veya milletlerarası kadrolara sürekli görevli olarak atanıp da bu görevlerinden dönen kamu görevlileri,

c) Türk vatandaşlığına geçmek suretiyle yerleşim yerini yabancı bir ülkeden Türkiye Gümrük Bölgesine kesin olarak nakleden gerçek kişiler,

ç) Türkiye Gümrük Bölgesi dışında yerleşik kişilerin ölümü halinde, Türkiye’de ikamet eden gerçek kişi mirasçıları.

Muafiyetten yararlanabilmek için aşağıda belirtilen şartların yerine getirilmesi gerekir:

a) Motorlu veya motorsuz özel nakil vasıtalarının, (a) ve (c) bentlerinde belirtilen kişilerin ikamet nakil belgesindeki tarihten sonraki ilk giriş tarihinden; (b) bendindeki kişilerin atama kararının yayımlandığı tarihten sonraki ilk giriş tarihinden, kişilerin atama kararından önce Türkiye Gümrük Bölgesine kesin olarak dönmeleri halinde son giriş tarihinden; (ç) bendinde belirtilen yurt dışında yerleşik murisin ise ölüm tarihinden en az altı ay öncesinde, yurt dışında yerleşik bulundukları ülkede adlarına kayıtlı olması.

b) Motorlu veya motorsuz özel nakil vasıtalarının, kişilerin adlarına kaydının yapıldığı yıl itibarıyla, model yılı dahil, üç yıldan eski olmaması.

Koşulların sağlanması şartıyla, motorlu ve motorsuz nakil vasıtalarının her birinden birer adet serbest dolaşıma sokulabilir. Bu ithalat türünde aracın tekrar yurt dışına çıkarılma şartı yoktur, araç gümrük vergilerinden muaf olarak ithal edilebilmektedir.

B- Engellilerin Kullanımına Mahsus Eşya:

Görme engelliler hariç olmak üzere, engellilerin hayatlarını idame ettirmesi için kişisel kullanımlarına mahsus özel surette imal edilmiş olup, engellilerin bizzat kendileri tarafından serbest dolaşıma sokulan motorlu veya motorsuz koltuk, bisiklet ve diğer eşyaya muafiyet tanınır. Bu muafiyet dernek ve vakıflara da tanınmaktadır.

Gümrük idaresine sunulduğu tarih itibarıyla, kayıt ve model yılı dahil, üç yıldan eski olmamak kaydıyla;

a) Münhasıran engelliler tarafından kullanılmak üzere özel surette imal edilmiş hareket ettirici tertibatı bulunan ve bu kişiler tarafından serbest dolaşıma sokulan, motosiklet ve motor silindir hacmi 1600 cc.’ye kadar olan otomobillere,

b) El ve ayak fonksiyonlarını tamamen yitirmiş olmaları nedeniyle bizzat malul ve sakat kişi tarafından kullanılamayan, kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunan, malul ve sakat kişinin üçüncü dereceye kadar kan ve sıhri hısımlarından bir sürücü veya kişi ile iş akdine bağlı olarak istihdam edilen sürücü tarafından kullanılan vasıtalara (belirli ek şartları bulunmaktadır),

Muafiyet tanınır.

5. Tasfiyelik Araç Alımı:

Gümrük mevzuatı gereğince, kaçakçılık nedeniyle aracın müsaderesi, gümrüğe terk edilmesi, mülkiyetin kamuya geçirilmesi gibi çeşitli sebeplerle tasfiyelik hale gelen araçların ihale yoluyla satışı yapılabilmektedir. İhaleler eihale.gov.tr adresinden elektronik ortamda gerçekleştirilmektedir. Araç ihalelerinde; aracın her açıdan çekilmiş fotoğrafları, eksper raporları, araçta tespit edilen kusur veya hatalar, aracın model ve marka bilgisi gibi teknik bilgiler belirtilir. Bununla birlikte ihaleye katılacak olanlar gerekli izni almak şartıyla araçları yerinde görebilir ve kontrol edebilir. Bu araçların çoğu usulsüz bir işlem neticesinde tasfiyelik hale gelmiş olsa da tasfiye idaresi ile muhatap olunacağından satış işlemlerinin güven ortamında gerçekleştiği söylenebilir.

Elektronik ihaleye girebilmek için yukarıda belirttiğimiz web sitesinin ana sayfasındaki “Üye ol” bölümünden kayıt olunması ve ihalesine katılmak istediğiniz araçlar için gerekli teminat bedelinin (eşyanın satışa esas bedelinin en az %10’u oranında) e-ihale uygulaması için döner sermaye adına açılmış banka hesabına yatırılması gerekmektedir. İhale başlangıç bedeli araçlar için satışa esas bedelin %75’i olarak belirlenir.

Örnek: 100.000 TL’lik bir araç ihalesinde başlangıç bedeli 75.000 TL olarak belirlenir. Üyeler bu teklifin altında teklif veremezler. Bu ihaleye teklif verecek ilk üyenin teklifi 75.000 TL olarak kaydedilir.

Dolayısıyla, tasfiyelik araç satışında piyasa şartlarına oranla daha makul fiyatlarda araç bulmak mümkündür, konu ile ilgili detaylı bilgi için aşağıdaki linke tıklayabilirsiniz.

https://risk.ticaret.gov.tr/sikca-sorulan-sorular/tasfiye-dairesi

SONUÇ

Yurtdışından kişisel kullanıma mahsus araç (ticari araçlar hariç) getirmek isteyen kişiler için yukarıda saydıklarımıza ilave istisnai yollar (diplomatik misyon şefleri ve personeli gibi) bulunmakla birlikte en genel anlamda saydığımız yöntemlerle konuyu derlemeye çalıştık. Bu yöntemler içerisinde, ithalat vergileri ödenmek suretiyle serbest dolaşıma giriş rejimine tabi tutulacak araçlar için gerekli şartlar ve prosedürler diğerlerine nazaran daha fazladır. Bu şekilde araç getirmek isteyenler, ödenen vergiler ve maliyetler hesaplandığında bazen ilgili aracın yurt içi piyasa fiyatının üzerinde bir maliyete katlanmak zorunda kalabilmektedir. Bu açıdan ilk dikkat edilmesi gereken şey, ithal edilmek istenen araç için gümrük idaresince talep edilen tüm belgelerin temin edilebilecek olup olmadığı ve hesaplanacak vergiler ile maliyetlerin araç bedelini yurt içi piyasaya kıyasla ne oranda arttırdığıdır. Bir diğer nokta ise, otomotiv firmaları aracılığıyla (distribütör harici) satın alınmak istenen araçların, yurt içindeki piyasasının oldukça altında (makul olmayan tutarda) olması durumunda ince eleyip sık dokumanız gerektiğidir. Elbette distribütörler haricinde de kâr marjlarını düşük tutarak satış yapan çok sayıda dürüst ve güvenilir otomotiv firmaları bulunmaktadır, ancak yukarıda detaylıca belirttiğimiz tüm prosedürleri yerine getirerek ilgili tüm vergiler ödendikten sonra yüksek bir maliyetin ortaya çıkacağı ve belli bir maliyetin altındaki satışlarda risklerin bulunduğu aşikârdır. Bir diğer yol olan geçici ithalat rejiminde ise, yurt dışından getirilen araçlarda izin verilen süreye riayet etmek ve süresi içerisinde aracı yurt dışına tekrar çıkarmak gerekmektedir. Süresi içinde yurt dışına çıkarılmayan araçlarda gecikme sürelerine göre artan tutarlarda para cezası uygulanmaktadır. Geçici ithalat rejimi kapsamında getirilen bu araçların yukarıda belirttiğimiz kişiler haricinde kullanılması yasaklanmıştır. Ayrıca, bu yöntemle Gürcistan’dan vekâlet yoluyla lüks taşıt getirilmesine izin verilmemektedir. Muaf olarak getirilecek araçlarda da, aracın getirilmek istendiği tarihten en az 6 ay önce sahipleri adına kayıtlı olması ve adlarına kaydın yapıldığı yıl itibarıyla, model yılı dahil, üç yıldan eski olmaması gerekmektedir. Bu anlamda, yurt dışından araç getirirken gerek mağduriyet yaşanmaması gerekse de herhangi bir idari yaptırıma muhatap olunmaması için sürecin her aşamasını dikkatle takip etmek ve gerekli bilgileri edinmek oldukça önemlidir. Zira ithal edilen araçlarda, yurt içi araç alımlarına nazaran çok da fazla dikkat edilmesi gereken husus bulunmaktadır.

KAYNAKÇA

4458 Sayılı Gümrük Kanunu

4458 Sayılı Gümrük Kanununun Bazı Maddelerinin Uygulanması Hakkında Karar (2009/15481)

Gümrük Yönetmeliği

Geçici İthal Edilen Kara Taşıtlarına İlişkin Gümrük Genel Tebliği (Seri No: 1)

Gümrük Muafiyeti Tebliği (Seri No: 2)

Gümrükler Genel Müdürlüğünün 2021/31 sayılı Genelgesi

Gümrükler Genel Müdürlüğünün 15.06.2015/8586978 Tarih/Sayılı Tasarruflu Yazısı

Şahin KARATAŞ

Ticaret Müfettişi

Marketing and Advertising Manager

8ayMerhabalar Şahin Bey, öncelikle değerleri bilgilendirmeniz için teşekkür ederim. Ticari amaçlı sıfır araç ithalatı konusunda da bilgilendirme yapabilirseniz çok sevinirim🙏

AI Tools - Digital Marketing Manager - Intraday Trader - Investor

9ayŞahin bey selamlar. Yurt dışında kurulmuş şirketimiz adına yine yurt dışında satın aldığımız araçla (şirket sahibi/ortağı) olarak TR ye gelebiliyor muyuz? Gelebiliyorsak ne kadar süre ülkede kalabiliyor. Cevabınız şu ana kadar verdiğiniz değerli bilgiler için şimdiden teşekkürler.

Şahin Karataş bey selamlar bayilerde sıfır araç olmadığından dolayı almanyadan sıfır araç getirmek istiyorum bu süreçle alakalı bayiden plakasız almak mı gerekiyor gümrük işlemleri ile alakalı neler yapmam gerekir bilgi verebilirmisiniz

Trader &Defi &Nft &Web3 &Metaverse &Dao &Gameverse

1yŞahin bey selamlar. Türkiye'de Honda ve Yamaha motorsiklet almak isteyen binlerce insana motor verilmiyor.Siraya yazıp 1-2 yıl bekletiyorlar yada belirlenen fiyat üzerinden yüzde 50 farkla araçları satıyorlar.Gerci bayiler yinede motor yok elimizde diyor ama Bayilerde karaborsada üç aşağı beş yukarı aynı.bireysel olarak bir insan nakliye harici Avrupa dan yada Japonya'dan bir motorsiklet almak istese tüm vergileri ve ödemek suretiyle buradaki orjinal bayi fiyatına getiremez mi ? Yani bayide 86.000 olan motor vergisi kar marjı vs belirlenmis fiyat ise fakat yinede o motoru 120-130 bin TL ye satiyorlarsa insanlar bu mağduriyeti bireysel olarak tüm vergileri ödeyerek ithaledenez mi ? Fiyatı çok mu artar ? Yoksa yine 80-90 binlere gelir mi ? Hocam bu konuda onbinlerce insan mağdur ,lütfen sağlıklı güzel uzun bir yazı hazirlarsaniz tüm yönleri ile sizi ve yazınızı tüm mecralarda yayınlamak isterim.İnanin minnettar olur herkes.Bilmiyoruz hiç birşeyi bilmiyoruz hep kazık yiyor insanlar.Belki bireysel olarak bir yolu vardır .Teşekkürler

--

1yMeraba şahin bey kapıkule gümrügünden yabancı plaka araçla Türkiye ye giriş yaptım 2 yıl dolmak üzere aracı gümrüğe terk edecegim herhangi bir gümrüğe terk edebilirmiyim