İşletme Sermayesindeki Değişimler ve Owner Earnings

www.oldschoolvalue.com sitesinden aldığım bu rehberi türkçeye çevirmeye çalıştım. Orjinal metni görmek için tıklayınız.

Bu rehber işletme sermayesindeki değişimi, işletmenin faaliyet sermayesini, owner earnings hesabını, Serbest Nakit Akışını (SNA) anlamak için hazırlanmıştır. Ne anlama gelirler, hesaplamak için hangi formüllere ihtiyacımız vardır anlatıldıktan sonra, örnekler verilmiştir.

Neler Öğreneceğiz:

- İşletme sermayesindeki değişim ifadesindeki “Değişim” tam olarak hangi anlama gelmektedir

- “İşletme sermayesi” ve “İşletme sermayesindeki değişim” arasındaki fark nedir

- İşletme sermayesindeki değişimi doğru şekilde nasıl hesaplayabiliriz

- Owner Earnings hesabı yaparken nasıl kullanacağız

Daha iyi bir araç (fikir yada yaklaşım) ortaya çıktığında, kullanmakta olduğunuz eski ve daha az kullanışlı olan aracınızı değiştirmekten daha iyi ne olabilir ? Warren ve ben rutin bir biçimde bunu yaparız, ama Galbraith’in dediği gibi, pek çok insan sonsuza kadar eski ve daha az kullanışlı olan araçlarına vazgeçmezler. – Charlie Munger

İşletme Sermayesindeki Değişimler – Giriş

İlk olarak işletme sermayesi ile işletme sermayesi değişimi aynı şey değildir.

İşletme sermayesinin tanımı basitçe şu şekildedir.

Dönen varlıklar – Kısa vadeli yükümlülükler

Ancak işletme sermayesi ile ilgili olarak asıl bilmeniz gereken şey nasıl ve niçin önemli olduğudur. İşte “değişim” burada devreye girmektedir.

İlk olarak ben de cari yıl ile bir önceki yıl arasındaki fark olduğu sonucuna varmıştım.

Muhasebe açısından değerlendirirsek bu tanım doğrudur ancak hisse analizi ve değerlemesi yapan yatırımcılar için farklı bir bakış açısına ihtiyaç vardır.

İşletme sermayesinin ne olduğunu anlatan bir denklemden ziyade, esas mevzu “değişim” kısmının ne anlama geldiğini ve şirket analizi ve değerlemesi yaparken nasıl yorumlayabileceğimizi anlamaktır.

“İşletme Sermayesi” ve “İşletme Sermayesindeki Değişimler” arasındaki fark

İşletme sermayesinin tanımı ile başlayalım.

İşletme Sermayesi = Dönen Varlıklar – Kısa Vadeli Yükümlülükler

İşletme sermayesi bir bilanço tanımıdır/terimidir ve belirli bir andaki rakamı yansıtır.

Ancak bir işletmenin işletme sermayesine ihtiyaç duymasının esas nedeni faaliyetlerine devam edebilmesidir. İşte bu işletme sermayesinin gerçek amacıdır.

Yani dönen varlıklarınızın kısa vadeli yükümlülüklerinizden daha fazla olup olmadığını görmek değildir. Eğer işletmenin sahibi iseniz, sürekli olarak bilançonuzda yükümlülüklerinizden daha fazla varlığınız olup olmadığını kontrol etmenin bir anlamı yoktur.

İşletme Faaliyet Sermayesi yada Nakit Dışı İşletme Sermayesi

Wikipedianın tanımı şu şekilde:

Şirketler işletme sermayesi devir hızını/döngüsünü ticari alacaklarını daha hızlı tahsil ederek yada ticari borçlarının ödemesini öteleyerek azaltmaya çalışırlar.

Buradaki kritik ifade devir hızı/döngüdür. Belirli bir andaki bir değerden bahsetmiyor. Şirketin sürekli olarak kısaltmaya çalıştığı bir döngünün tamamından bahsetmektedir. Bu ayrıca, işletme sermayesi ihtiyacını yanlızca faaliyetle ilgili olan hususları dikkate almak için alt gruplara ayırmanız gerektiği anlamına da gelir.

Yatırım harcamaları nasıl büyüme yatırımı ve bakım yatırımı harcaması olarak alt gruplara ayrılıyorsa, işletme sermayesi de “işletme faaliyet sermayesi” olarak bir gruba ayrılmak zorundadır.

Bunun diğer bir adı ise nakit dışı işletme sermayesidir, çünkü dönen varlıklar nakit içerirler ancak bu nakit işletme faaliyetleri için kullanılmaz ve hesaplamalardan çıkarılmalıdır.

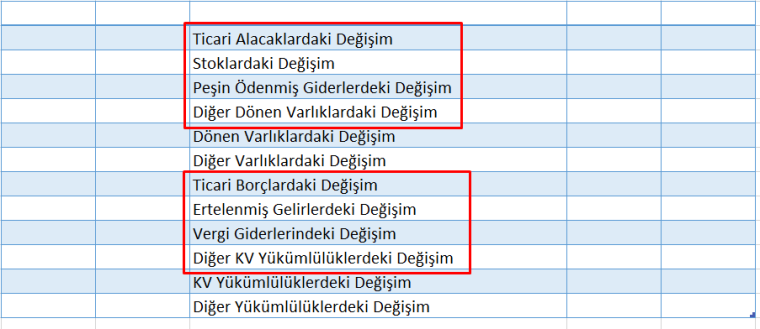

İşletme sermayesinin varlık tarafı şunlardan oluşur

- Ticari Alacaklar

- Stoklar

- Peşin Ödenmiş Giderler

- Finansallarda bulunan birtakım diğer varlıklar

Bunlardan herhangi birini artırmak nakit kullanımını gerektirir.

KV yükümlülükler ise borçları içerir ki bunlar işletmenin faaliyetleri ile ilgili değildir. (Borç işletme için yanlızca bir finansman kaynağı seçimdir.)

Yükümlülükler tarafında faaliyetlerle ilgili olarak nitelendirilebilecekler ise şöyledir:

- Ticari borçlar & Tahakkuk etmiş giderler

- Ertelenmiş gelirler

- Vergi borçları

- Finansallarda bulunan birtakım diğer borçlar

Bunları artırmak nakit kullanımını öteler/geciktirir. Wikipedianın tanımı da bunu ifade eder.

Şirketler işletme sermayesi devir hızını/döngüsünü ticari alacaklarını daha hızlı tahsil ederek yada ticari borçlarının ödemesini öteleyerek azaltmaya çalışırlar.

İşletme Sermayesindeki Değişimi Anlamak

Burası işin en kritik noktası, dikkatlice okumanızı öneriyorum.

Sonuç olarak işletme sermayesindeki değişim yanlızca aradaki fark anlamına gelmez. Yani bilançoyu açıp iki dönem arasındaki farkı hesaplamayın.

İşletme sermayesindeki değişim bir nakit akış unsurudur ve nakit akış tablosundaki verileri kullanmak daha iyi ve daha kolaydır.

“Değişim” işletme sermayesi değişimine dayalı olarak nakit akışının nasıl değiştiğini ifade eder. Bir varlık yada yükümlülük artış gösterdiğinde nakit akışında ne meydana geldiğini düşünmeli ve aradaki bağı kurabilmelisiniz.

Eğer dönen varlıklar artıyorsa, nakit kullanılıyordur.

Eğer KV yükümlülükler artıyorsa, şirket ödemeleri ötelediği için ya da hizmeti sağlamadan önce peşin para aldığı için daha az nakit kullanılıyordur.

Toparlamak gerekirse, “değişim” dönen faaliyet varlıklarının mı kv faaliyet yükümlülüklerinin mi arttığının tespit edilmesidir.

Eğer İşletme Sermayesindeki Değişim negatif ise dönen faaliyet varlıklarındaki artış kv faaliyet yükümlülüklerinden daha fazla olmuştur. Nakit kullanılmış ve nakit akışı azalmıştır.

Eğer İşletme Sermayesindeki Değişim pozitif ise kv faaliyet yükümlülüklerindeki artış dönen faaliyet varlıklarındaki artıştan daha fazla olmuştur. Bu da nakit kullanımının ötelendiği ve nakit akışının arttığı anlamına gelir.

Diğer bir deyişle, eğer işletme sermayesi değişimi negatif ise şirket büyümek için daha fazla nakde ihtiyaç duyar ve bundan dolayı işletme sermayesi (“değişimi” değil) artmaktadır.

Eğer işletme sermayesindeki değişim pozitif ise şirket daha az nakitle büyüyebilir, çünkü ödemelerini erteliyor yada parayı peşin alıyordur. Bundan dolayı işletme sermayesi azalmaktadır.

Bu son iki ifade Owner Earnings hesabını yapmak için kullanacağımız kilit noktalardan biridir.

İşletme Sermayesindeki Değişim Formülü

Daha önce rakamları bilançodan almanın iyi bir fikir olmadığını söylemiştim. Ancak nakit akışına ulaşamadığınız bir finansal tabloya bakıyorsanız, bilançodan verileri şu şekilde elde edebilirsiniz.

İşletme Sermayesindeki Değişim

= Önceki İşletme Sermayesi – Şu anki İşletme Sermayesi

= (Önceki Dönen Varlıklar – Önceki KV Yükümlülükler) – (Şu anki Dönen Varlıklar – Şu anki KV Yükümlülükler)

= (Önceki Dönen Varlıklar – Şu anki Dönen Varlıklar) + (Şu anki KV Yükümlülükler – Önceki KV Yükümlülükler)

İşletme Sermayesindeki Değişimi Hesaplama

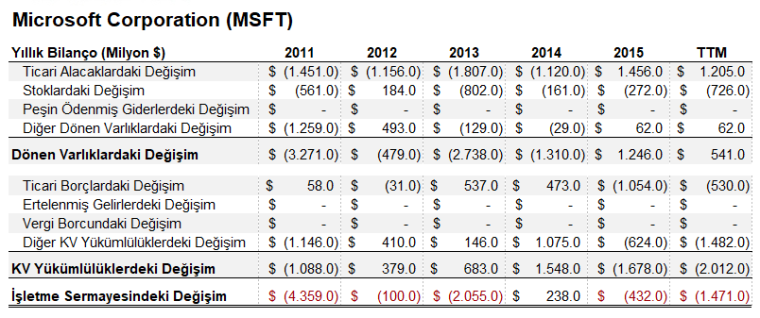

Microsoft ve Apple şirketlerini işletme sermayesindeki değişim açısından karşılaştıralım.

Rakamlara geçmeden önce fikrimi söyleyeyim, Microsoft daha çok yazılım ağırlıklı bir işletme olmasından dolayı işletme sermayesindeki değişim pozitif olmalı. Bu durumda Microsoft daha az sermaye ile büyüyebilir.

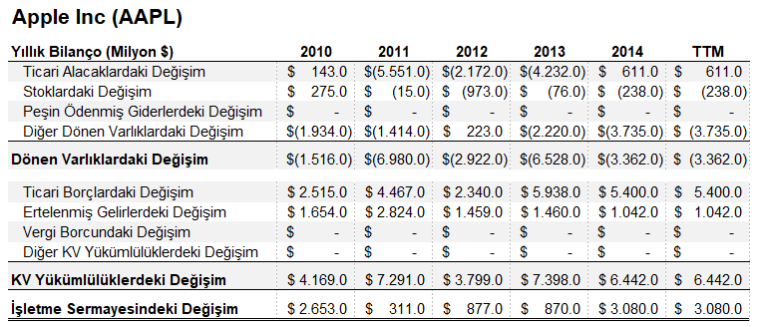

Apple ise daha çok donanıma ağırlık verdiği için işletme sermayesindeki değişim negatif olmuş olmalı. Pozitifse bile büyümek için Microsofttan daha fazla sermayeye ihtiyacı olacaktır.

Bu yazı ilk yazıldığı zaman, Microsoft’un işletme sermayesi oldukça dalgalıydı, dönen varlıklar KV yükümlülüklerden daha hızlı artmaktaydı (büyümek için daha fazla nakde ihtiyaç vardı). Ancak, KV yükümlülüklerin dönen varlıklardan daha hızlı arttığı son 3 yıl daha iyi görünüyor. Aslında ertelenmiş gelirler ve vergi borçları artışından kaynaklanan KV yükümlülük artışı devam ederken dönen varlıklar düşüyor.

Bu durum Microsoft’un hizmet/bulut şirketine doğru geçişini işaret ediyor. Ertelenmiş gelirlerdeki bu artış, Azure, Office 365 gibi ürünlere yapılan aboneliklerden alınan ve yılın tamamına yayılan nakitlerden kaynaklanmaktadır. Hizmet olarak yazılım (Sofware as a Service – SaaS) işletmeleri bu açıdan çok iyidir: parayı önceden alır ve hizmeti belirli bir zaman boyunca sağlar. Bu kendi büyümenizi finanse etmenin güzel bir yoludur. Bu rakamların gittikçe artması ise Microsoft için iyi bir haberdir.

Vergi borcu artışının Ticari alacaklardaki artışla benzer olduğunu düşünebilirsiniz. Eğer bu artıyorsa şirket devlete ödeyeceği vergi borcu için kullanacağı nakdi öteliyordur.

Apple ile karşılaştırırsak

Buradaki durum oldukça farklıdır ve son yıllarda işletme sermayesi değişimi negatife dönmüştür. Dönen faaliyet varlıkları KV faaliyet yükümlülüklerinden daha fazla artmıştır.

İşletme sermayesindeki negatif değişimler şirketin büyümek için daha fazla nakde ihtiyacı olduğu anlamına gelir.

Apple’ın ertelenmiş gelirleri artmıyor, yani gelecekteki büyük büyüme hikayesinde – hizmetlerde – daha alınacak çok yolu olduğu anlamına geliyor. Oysa Microsoft’un bu aşamaya geçişi oldukça iyi gidiyor.

Yanlızca işletme sermayesindeki değişime bakarak değerlendirdiğimizde Microsoft’un bugün daha iyi ve verimli bir işletme olduğu sonucuna varılabilir.

2015 yılında bu yazıyı ilk yayınladığımızda durum şu ankinin tam tersiydi. Şu anda Apple birazcık zorlanıyor, ama sonuç olarak da Microsofta göre nispeten ucuz durumda (Apple’a şu anda güvenenlerin 2015’te Microsofta dair bakış açılarını hatırlamaları yerinde olur)

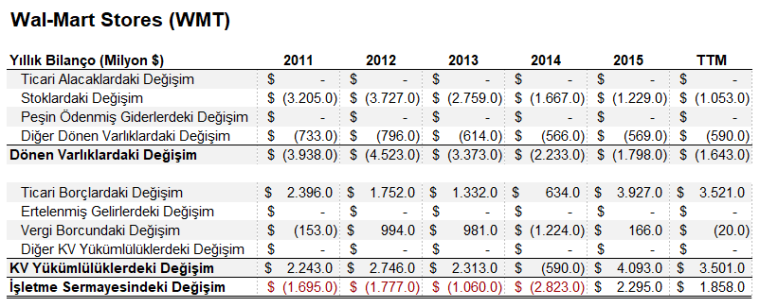

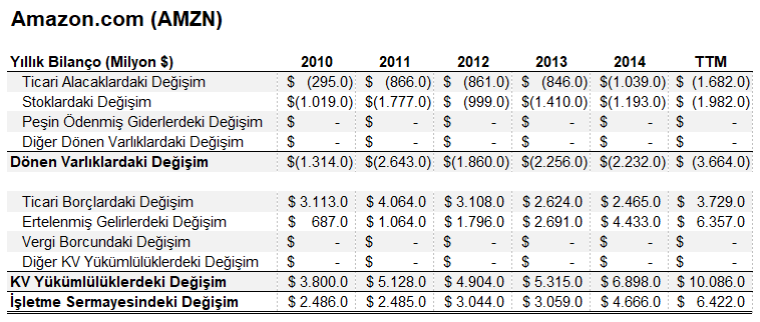

Wal-Mart vs. Amazon

Bir diğer karşılaştırmayı da Wal-Mart ve Amazon arasında yapalım.

Yine şaşırtıcı bir nokta, Wal-Mart genel olarak, 2017 haricinde, stok harcamalarını azaltmış. Böylesine yatırım gideri yoğun bir işletmeye göre işletme sermayesi kullanımında gelişme göstermişler.

Önceleri Wal-Mart borçlarını ödemeden önce stokları için ödeme yapmaktaydı. Bu fiziksel mağazası olan ve e-ticareti olmayan bir işletme için normal bir durumdu. Sürekli yeni mağazalar açarak büyüdüğü için tonlarca malzeme stoklamalıydı. Bu duruma ayak uydurabilmek için ise çok fazla nakit kullanma ihtiyacı doğuyordu. 2015’ten beri stoklarında daha verimli olmaya başladı, satıcılara ve tedarikçilere yaptığı ödemeleri öteledi ve ticari borçlar kalemi gitgide büyüdü.

Aynı Amazon gibi olmaya başladı.

Amazon parayı önden alır, nakdi işletmeyi büyütmek için kullanır, daha sonra ürün ve hizmetleri müşteriye ulaştırır. Bu çok iyi bir model ve bunu 2013-2016 yılları arasındaki işletme sermayesi ihtiyacında olan azalmadan anlayabilirsiniz. Ama 2017’de birşey değişti.

Stok verimliliğini artıran Wal-Mart ile kıyaslandığında, Amazon zaten çok verimli durumda ve sadece talebi karşılamak için daha fazla stoğa ihtiyaç duymakta. Ancak ertelenmiş gelirler yeterince hızlı artmıyor, yani bu büyümenin büyük bir kısmı peşinen ödenmiyor. Bunun yerine ticari alacaklar artıyor. Yani hizmet yada ürün teslim edildikten sonra para tahsil edilebiliyor. Bu dikkat edilmesi gereken bir durum özellikle de ticari borçlar aradaki farkı kapatacak kadar büyümediği için.

İşletme Sermayesindeki Değişimi Warren Buffett’ın Owner Earnings Hesaplaması için Kullanmak

İşletme sermayesindeki değişimi anlamanın bütün amacı İndirgenmiş Nakit Akımları (İNA) çalışması yaparken nakit akışını nasıl hesaplayabileceğinizi öğrenmekti.

Özelde ise, işletme sermayesindeki değişimi Owner Earnings hesabı yaparken nasıl kullanıyorsunuz ?

Buffett’ın owner earnings fikrini ilk defa gündeme getirdiği mektubunda işletme sermayesinden kısaca bahsetmesi açıkçası durumu daha da kafa karıştırıcı hale getirdi.

Eğer bu sorular etrafında bir değerlendirme yaparsak, owner earnings kavramının neyi ifade ettiği hakkında birşeyler söyleyebiliriz. Bu, “(a) açıklanan kazanç + (b) amortisman giderleri ve örneğin A Şirketinin (1) ve (4) gibi diğer nakit dışı giderleri – (c) işletmenin uzun vadede sürdürülebilir rekabetçi pozisyonunu ve kapasitesini koruyabilmek için yapması gereken yatırım harcamalarının bir yıldaki ortalama miktarı” şeklinde ifade edilebilir. (Eğer işletme rekabetçi pozisyonunu ve kapasitesini koruyabilmek için ekstra işletme sermayesine ihtiyaç duyarsa, bu rakam da (c) kısmına eklenmelidir Ancak, LIFO (son giren ilk çıkar) stok yöntemi ile çalışan işletmeler kapasite miktarları değişmedikçe genellikle ekstra işletme sermayesine ihtiyaç duymazlar.) – 1986 Berkshire Mektubu.

Bu kısmı daha önce şöyle yorumlamıştım/anlamıştım.

Buffett ayrıca “ekstra işletme sermayesi”nden bahsediyor. Diyor ki ekstra işletme sermayesi (c) kısmına eklenmeli. Bu şu anlama geliyor, fazladan işletme sermayesi ihtiyacının doğduğu herhangi bir yılda Yatırım Harcamaları (CapEx) kısmına eklenmelidir. Aksi durumda işletme sermayesinin kalanı owner earningsden çıkarılmalıdır.

İşte burada yanıldım.

Nasıl hesaplanacağına, eklenmesi mi çıkarılması mı gerektiğine çok fazla takılmıştım.

Eğer baştan sona tekrar okursanız gerçekten “Değişim” ne demektir anlayacaksınız. Buffett sadece işletme sermayesinden dolayı nakit akışının ne kadar önemli olduğunu vurguluyor.

Onun bahsettiği artış dönen faaliyet varlıklarındaki artış. İşletme sermayesindeki değişime ekleme yapmanızı yada çıkarmanızı artışın dönen varlıklar tarafında mı KV yükümlülükler tarafında mı olduğu belirliyor.

Aşağıda örnekler verdiğimde konu biraz daha netleşecektir.

Buffett ekleme yada çıkarma yapmanız konusunda detaya girmiyor. Sadece şirketin nakit akışı ihtiyacı owner earnings hesaplamasını nasıl etkiliyor bunu düşünmelisiniz diyor.

Duruma göre değişken bir olay aslında bu.

Basit hali şu şekilde:

- Eğer işletme sermayesindeki değişim negatif ise şirket rekabetçi pozisyonunu ve kapasitesini koruyabilmek için daha fazla sermaye kullandığı için işletme sermayesi artmıştır. Bu nakit akışını azaltır ve owner earnings hesabı yaparken çıkarılmalıdır.

- Eğer işletme sermayesindeki değişim pozitif ise şirket rekabetçi pozisyonunu ve kapasitesini koruyabilmek için daha az sermaye kullandığı için işletme sermayesi azalmıştır. Bu nakit akışını artırır ve owner earnings hesabı yaparken eklenmelidir.

Benim problemim rakamlara çok odaklanmış olmam ve nakit akışındaki büyük resmi fark edememem oldu. Bu da hesaplamalarımda hata yapmama yol açtı.

Ancak, her bir unsura tek tek bakar ve üzerinde düşünürseniz ve yukarıda bahsettiğim iki noktaya dikkat ederseniz bütün hesaplamayı çok daha kolay yapabilirsiniz.

Kısacası, owner earnings formülü hala doğru.

Owner Earnings =

(a) Net kar

+ (b) amortisman giderleri

+/- (b) nakit dışı giderler

– (c) yıllık bakım giderleri (yada yatırım giderlerinin tamamı)

+/- işletme sermayesindeki değişim

Eğer bu sorular etrafında bir değerlendirme yaparsak, owner earnings kavramının neyi ifade ettiğini hakkında birşeyler söyleyebiliriz. Bu, “(a) açıklanan kazanç + (b) amortisman giderleri ve örneğin A Şirketinin (1) ve (4) gibi diğer nakit olmayan giderleri – (c) işletmenin uzun vadede sürdürülebilir rekabetçi pozisyonunu ve kapasitesini koruyabilmek için yapması gereken yatırım harcamalarının bir yıldaki ortalama miktarı” şeklinde ifade edilebilir. (Eğer işletme rekabetçi pozisyonunu ve kapasitesini koruyabilmek için ekstra işletme sermayesine ihtiyaç duyarsa, bu rakam da (c) kısmına eklenmelidir Ancak, LIFO (son giren ilk çıkar) stok yöntemi ile çalışan işletmeler kapasite miktarları değişmedikçe genellikle ekstra işletme sermayesine ihtiyaç duymazlar.)

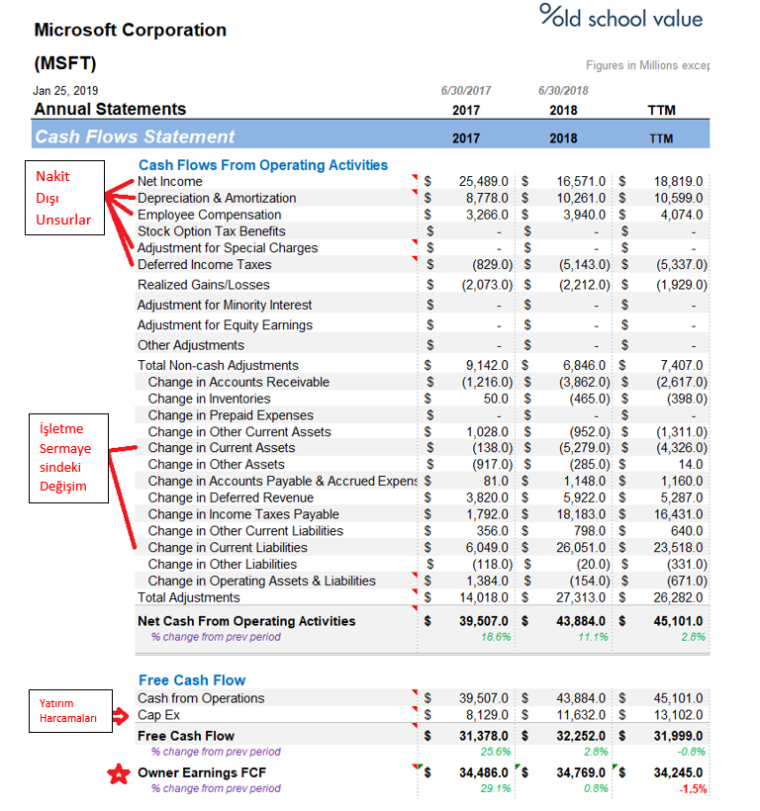

Microsoft Owner Earnings hesabı

Kaydırılmış yıllık rakamlara göre:

- Net Kar = 18,819 $

- Amortisman = 10,599 $

- Nakit Dışı Giderler = 1,263 $

- Yatırım Harcamaları = 13,102 $

- İşletme Sermayesindeki Değişim = 19,192 $

İşletme sermayesindeki değişim pozitif olduğu için serbest nakit akışını artırmalıdır çünkü işletme sermayesi azalmıştır ve nakit kullanımı ötelenmiştir.

O nedenle Microsoftun açıklanan son verilerine göre

Owner Earnings = 18,819 + 10,599 + 1,263 – 13,102 + 19,192 = 34,245

İşletme sermayesindeki değişim pozitif olduğu için Serbest Nakit Akışına ekleme yapıyorsunuz. Bu yüzden formül +/- işletme sermayesindeki değişim şeklinde yazıldı.

Amaç:

- İşletme sermayesindeki değişimi hesaplamak

- İşletmenin ihtiyaçlarına göre nakit akışının artacağını/azalacağını tespit etmek

- Çıkan rakamı eklemek yada çıkarmak

(Microsoftun Owner Earning’inin son bir kaç yıldır işletme sermayesindeki gelişmelere rağmen yatay seyretmesi ilginç bir durum. Yatırım harcamalarındaki artış bunu dengeliyor ve Net Kar satışlarla büyümüyor, bu sebeple gelir tablosunda inceleme yapmak gerekiyor.)

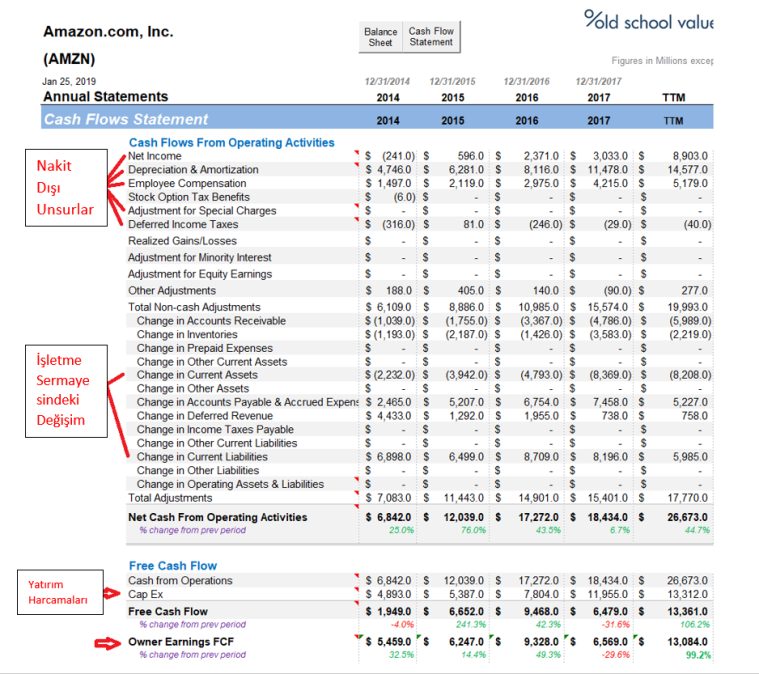

Amazon Owner Earnings Hesabı

Owner Earnings hesabında kullanıldığında İşletme sermayesindeki değişimin gizli gücünü nasıl ortaya çıkardığını Amazonun 4 yıllık sonuçlarını göstererek açıklayacağım.

Kaydırılmış yıllık rakamlara göre:

Amazonun işletme sermayesindeki değişimi 2017 yılında negatife döndü ve kaydırılmış yıllık verilerle (2018 3Ç) hesaplandığında daha da negatif oldu. O sebeple Owner Earnings hesaplanırken işletme büyümek için daha fazla sermayeye ihtiyaç duyduğundan ve nakit akışını düşüreceğinden dolayı çıkarıldı.

- Net Kar = 8,903 $

- Amortisman = 14,577 $

- Nakit Dışı Giderler = 5,139 $

- Yatırım Harcamaları = 13,312 $

- İşletme Sermayesindeki Değişim = -2,223 $

Owner Earnings = 8903 + 14577 + 5129 – 13312 – 2223 = 13,084

İşletme sermayesindeki değişimleri bu şekilde kullanarak analiz ettiğiniz pek çok şirket için Serbest Nakit Akışları ve Owner Earnings hesaplamaları Amazon ve Microsoftta olduğu gibi oldukça benzer olacaktır.

Eğer işletme sermayesi değişiminde büyük farklılıklar görürseniz Serbest Nakit Akışı ve Owner Earnings’te ayrışmalar (divergence) göreceksiniz.

Özet

İşletme sermayesini tartışmanın temel amacı bir işletmenin nakit akış ihtiyacıdır. Yani bir bilanço hesabı değildir.

Eğer bir varlık artıyorsa:

- Işletme sermayesi değişimi negatiftir

- Esas çalışma sermayesi artmıştır

- Nakit akışı azalmıştır

- Owner Earnings hesaplarken değişim miktarını nakit akışından çıkarın

Varlık Artışı = Nakit Harcama = Nakdin Azalması = İşletme sermayesinde değişimin negatif olması

Eğer bir yükümlülük artıyorsa:

- İşletme sermayesindeki artış pozitiftir

- Esas çalışma sermayesi azalmıştır

- Nakit akışı artmıştır

- Owner Earnings hesaplarken değişim miktarını nakit akışına ekleyin

Yükümlülük Artışı = Borçlanma = Peşin ödeme yapmama = Nakdin artması = İşletme sermayesinde değişimin pozitif olması

Mrb, çok faydalı bir çalışma teşekkür ederim. Sormak istediğim husus İşletme sermayesi değişimi pozitif olduğunda serbest nakit akımını olumsuz etkilemiyor mu yani FAVÖK’ten çıkarmamız gerekmez mi…İçinden çıkamadım. Teşekkür ederim.

Merhaba Murat bey, yorumunuz için teşekkürler. Ben de öğrenme sürecinde biri olarak anlayabildiğim kadarıyla şöyle söyleyebilirim. Serbest nakit akışı/işletme sermayesi kasayı ilgilendiren bilanço verisi iken, FAVÖK gelir tablosu verisi. Aralarında doğrudan bir bağ yok. Dolayısıyla FAVÖK’ten çıkarabileceğimiz bir rakam olmadığını düşünüyorum.