Enflasyonist ortam fiyatlar genel seviyesinin sürekli olarak yükseldiği ortamdır. Enflasyonist ortamda vergilerde Sınıf Usulü Artan Oranlı vergi tarifesi uygulanıyorsa devletin tahsil ettigi vergi olması gerekenden yüksek olur.

Ülkemizde gelir vergisinde uygulanan ve en adaletli, subjektif vergi olarak bilinen Artan Oranlı Vergi Tarifesi uygulamada iki şekilde kendini gösterir:1- Dilim Artan Oranlı Vergi Tarifesi

2- Sınıf Artan Oranlı Vergi Tarifesi

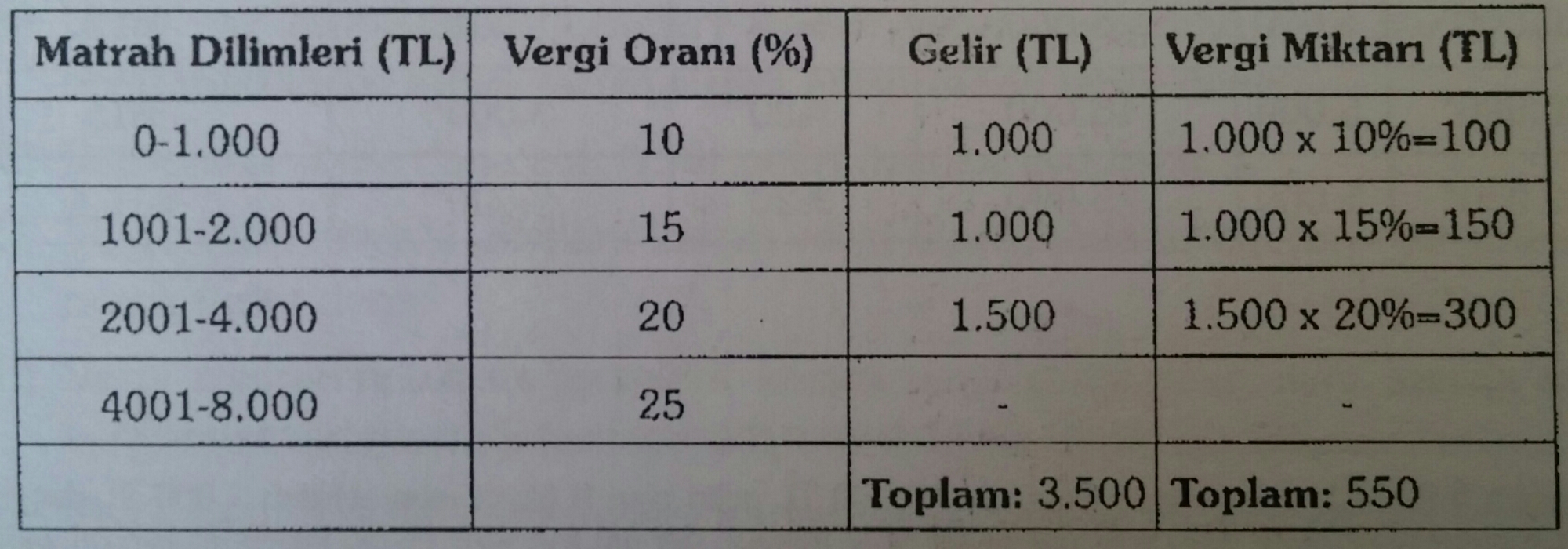

Dilim artan oranlı vergi tarifesinde vergi mahrahı tarifenin öngördüğü dikimlere ayrılmakta her dilim icin vergi oranının uygulanması ile ayrı ayrı hesaplanıp toplanmaktadır. Vergi matrahı ise gelir vergisi icin hanehalkının gelirindeki artış miktarıdır. Örnegin:

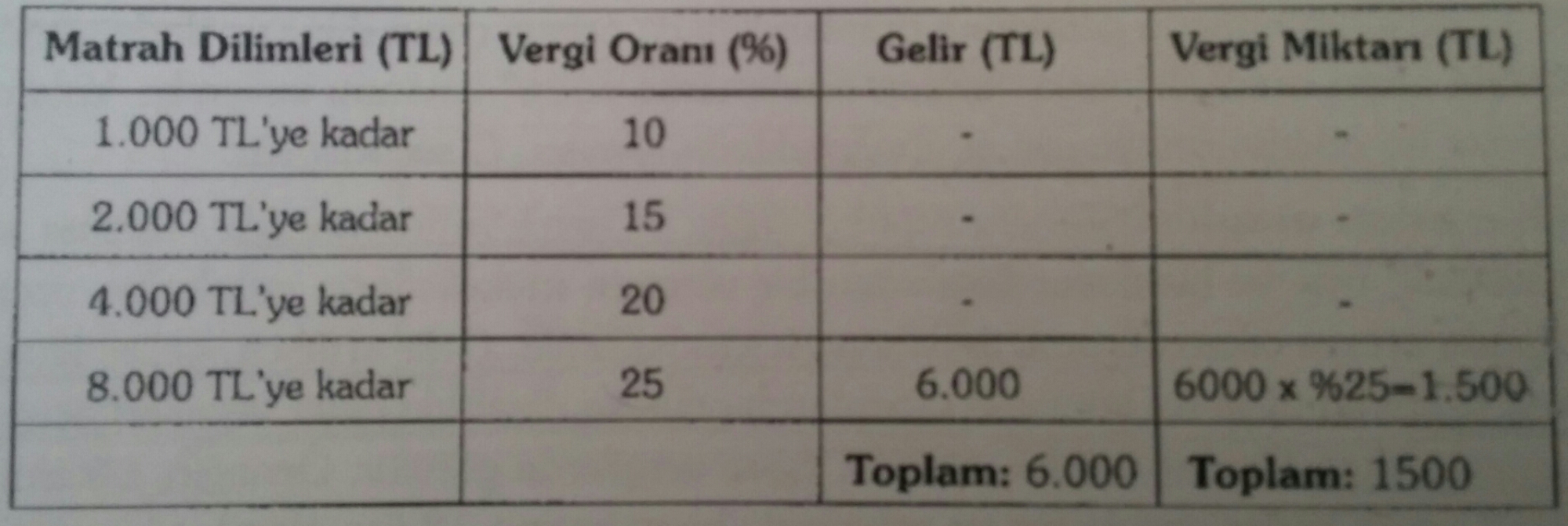

Sınıf artan usulü vergi tarifesinde vergi matrahı artan dilimlere ayrılmakta ve her dilim için artan oran belirlenmektedir. Vergi matrahı hangi dilime denk geliyorsa direk o vergi oranı ile toplam vergi bulunmaktadır. Örnegin:

Sonuç olarak enflasyonist ortamda hane halkının reel geliri azalırken Nominal geliri aynı kalmaktadır. Vergiler nominal gelire göre alındıgından kişinin geliri olması gerekenden daha üst dilime tabi olacak ve vergi yükü artacak yani vergi olması gerekenden daha yüksek olacaktır. Bu durum zaten enflasyon ile reel geliri azalan bireylerin gelirlerini daha cok azaltmıs olacaktır.

İşçi ve diğer sabit gelirliler enflasyon kadar maaşlarına zam isteyecekler. Enflasyonla aşınan reel gelirlerini artırmak isteyeceklerdir. Ancak istediklerini alsalar bile Sınıf artan oranlı vergi tarifesi adaletli olamayacaktır. Çünkü maaşlarına yapılan enflasyon kadar zam ile nominal geliri artan bireyler eskiden tabi tutuldukları dilimden daha üst dilime tabi olacaklardır. Bu durum da daha yüksek orandan vergilendirme anlamına geldiğinden enflasyon aldıkları zam kısmen veya tamamen vergiye gidecektir. Örnegin:

1000 tl’ye kadar %10

2000 tl’ye kadar %15 vergi dilimleri olsun.

1000 lira maaş akan bir işçi %10 vergi dilimine tabi olacak ve 100 lira vergilendirilip 900 lira maaş alacaktır. Yıllık Enflasyonun %10 olduğu bir ekonomide sıkı pazarliklar sonucu işçinin %10 zam aldığını ve maaşının 1100 lira olduğunu varsayalım. Bu durumda artık işçi 2000 tl’ye kadar olan %15’lik orandan vergilendirilecektir. 1100 lira maaştan %15 (165 tl) vergi alınırsa işçinin elinde 935 lira kalacaktır. Sonuc olarak %10 enflasyonist ortamda işçinin maaşı reel olarak 35 tl (%4) artmıstır.

Sonuç olarak Sınıf Artan Usulü Vergi Tarifesi sabit gelirliler açısından adaletsizdir.